Tesouro Selic ou poupança? A eterna dúvida entre investidores conservadores. Afinal, qual a melhor opção para construir e proteger seu patrimônio? Entenda a seguir!

Será que o rendimento de ambas é o único fator a analisar ao escolher qual o melhor investimento para você?

Com a queda da Selic para 5% ao ano, muitas questões sobre o Tesouro Selic estão surgindo. Esse foi um dos mais atrativos títulos de renda fixa por muito tempo, mas será que ainda vale a pena?

Para responder todas essas perguntas, é preciso entender um pouco sobre o funcionamento dessas duas opções. Afinal, muitos fatores podem ter impacto na sua decisão — desde o rendimento em si até os tributos envolvidos.

Então, preparamos esse artigo completo para sanar suas dúvidas de uma vez por toda e ajudar você a escolher o Tesouro Selic ou poupança. Você aprenderá sobre:

- O que é Tesouro Direto Selic

- Diferenças entre Tesouro Selic e poupança

- Qual rendeu mais em 2019

- Taxas e tributos para investir no Tesouro Selic

- Taxas e tributos para investir na poupança

- Comece a investir agora em renda fixa com a Warren

Boa Leitura!

Indice

O Que é Tesouro Direto Selic

O Tesouro Selic é um tipo de título do Tesouro Direto. Ou seja, é um ativo de investimento de renda fixa, composto por títulos públicos e que são emitidos pelo Governo.

Portanto, quem investe no Tesouro Direto está emprestando dinheiro para o desenvolvimento de áreas do Governo como infraestrutura, saúde e educação.

Quando a data de validade do título é atingida, o investidor recebe de volta a quantia aplicada, com o acréscimo de juros. No caso do Tesouro Selic, esses juros acompanham a Selic.

Trata-se então de um título pós fixado. Isso significa que os rendimentos podem ser maiores ou menores, pois vão oscilar juntamente com o índice.

Há alguns anos, em 2016, o Tesouro Selic era uma das modalidades de renda fixa mais atrativas no país.

Isso se deu pois a poupança, à época, apresentava rendimento real (considerando inflação) de 3,88%, contra 7,96% do título público, já que a Selic estava em uma alta histórica: 14,25%.

No entanto, hoje esse cenário mudou muito. Com a Selic em 5% — valor mais baixo em que o índice já apresentou — e com IPCA acumulado de 2,54% (em 10/2019), será que ainda vale a pena investir nesse título?

Como todo investimento, tudo irá depender dos seus objetivos, perfil de investidor e com quais opções você está comparando esses títulos.

Para responder se a melhor opção é o Tesouro Selic ou poupança, é preciso entender a diferença entre os dois.

Diferenças entre Tesouro Selic e poupança

Para começar, vamos entender como o Tesouro Selic difere da poupança. É interessante ressaltar que poupar com a caderneta é muito diferente de investir em renda fixa.

A poupança é um serviço oferecido pelo seu banco, que visa proteger seu poder de compra da inflação. Seu objetivo não é, necessariamente, gerar rendimentos — por isso seus valores são tão pouco atrativos.

No entanto, quando você adquire títulos do Tesouro Direto, você está emprestando dinheiro para o Governo.

Você receberá esse valor de volta com juros, da mesma forma que um empréstimo feito por bancos para pessoas físicas funcionaria.

Na prática, tanto poupança quanto Tesouro Direto rendem. Porém, apresentam objetivos e funcionamento muito diferentes.

Veja a seguir, algumas dessas diferenças. Elas devem ser consideradas antes de tomar uma decisão.

Aniversário da poupança

Como você provavelmente já sabe, a poupança têm uma data de aniversário. É um dia específico do mês, no qual os rendimentos do período são calculados e adicionados ao montante investido.

Caso precise resgatar parte do dinheiro da poupança antes desse dia, você irá perder os rendimentos do mês daquela quantia. Isso acontece mesmo que falte apenas um dia para o aniversário.

Os títulos públicos, claro, também contam com uma data de vencimento. É nesse prazo que você receberá os rendimentos que foram acordados no momento da compra.

No entanto, esses ativos possuem liquidez diária: é possível revender os títulos para resgatar o dinheiro investido quando você desejar e, ainda assim, os juros de rendimentos serão aplicados de maneira proporcional ao período, sem perdas.

Isenção de Imposto de Renda

A poupança é um investimento com rendimentos não tributáveis. Isso significa que, ao resgatar o dinheiro da caderneta, você não paga nenhuma taxa correspondente ao IR para o valor.

Já os rendimentos do Tesouro Selic são tributados. O valor é calculado levando em consideração apenas os rendimentos correspondentes ao período.

A alíquota é regressiva, isto é, ela diminui de acordo com o tempo que o dinheiro estiver aplicado.

No caso dos títulos com rendimentos semestrais, o Imposto de Renda incide sobre os cupons, seguindo a mesma tabela regressiva.

Rendimento

Mesmo com a Selic em baixa, os rendimentos do Tesouro Selic serão maiores que o da Poupança. Para entender porquê, você precisa conhecer as regras para o cálculo do rendimento da caderneta:

- quando a Selic estiver acima de 8,5% ao ano, o rendimento da poupança será fixo: 0,5% ao mês, mais a taxa referencial (TR);

- quando a Selic estiver abaixo ou igual a 8,5% ao ano, a poupança rende 70% da Selic, mais a TR.

Hoje, com a Selic em 5%, fica valendo a segunda regra: rendimento de 70% da Selic, acrescido da TR (Taxa Referencial, atualmente zerada).

Isso quer dizer que enquanto o Tesouro Selic rende 100% do índice, os juros da caderneta ficam em 70% da Selic. Isso representa 3,5% ao ano contra 5,02% do Tesouro Selic 2025.

Lembrando que é preciso levar o IPCA em consideração para saber o rendimento real, já que a inflação afeta seu poder de compra.

Em outubro de 2019, o IPCA acumulado foi de 2,54%. Ou seja, o rendimento real da caderneta está em 0,96% ao ano, contra 2,46% ao ano do Tesouro Selic.

Qual rendeu mais em 2019

Qual investimento foi mais vantajoso em 2019: Tesouro Selic ou poupança? Se você leu todo o artigo até aqui, você provavelmente já descobriu a resposta.

Enquanto o rendimento do Tesouro Selic acompanha o índice Selic, a poupança rende 70% dele.

Para ilustrar melhor a diferença, nada melhor que um exemplo prático. Para isso vamos fazer uma simulação, comparando essas duas opções.

No exemplo, o investidor aplicará R$ 500 por mês no Tesouro Selic e na poupança. Vamos ver quanto ele terá lucrado nos dois casos até a data de vencimento dos títulos do Tesouro Selic, em março de 2025:

O investimento total foi de R$ 31.500 (63 aportes de R$ 500).

| Investimento | Total Resgatado | Rendimentos |

| Poupança | R$ 35.324,96 | R$ 3.824,96 |

| Tesouro Selic 2025 | R$ 36.040,20 | R$ 4.540,20 |

Como você pode ver, o Tesouro Selic renderia mais que a poupança até a data de vencimento — R$ 715,24 a mais, para ser específico.

Essa projeção considera que a Selic irá permanecer a mesma — o que é pouco provável.

No entanto, os rendimentos devem permanecer proporcionais, visto que a poupança só deixa de valer 70% da Selic se o índice chegar acima de 8,5%.

Lembrando que a previsão para o ano que vem é de queda da Selic.

Previsão de rendimento em 2020

Segundo o Relatório Focus publicado pelo Banco Central em outubro de 2019, a tendência para a Selic é continuar em baixa.

A pesquisa geral, realizada com centenas de economistas, coloca a expectativa que tanto esse ano quanto o próximo, fechem com o índice em 4,5%.

A projeção caiu desde o relatório anterior, que previa a Selic a 4,75% em 2020.

No entanto, o Top-5, grupo que apresentam bons acertos em suas previsões, no entanto, colocam o índice em 4,0% no final de 2020. Também uma baixa em relação à projeção do relatório anterior, de 4,25%.

A projeção para o IPCA, por sua vez, fica em 3,29%. Veja como ficam os rendimentos do Tesouro Selic ou poupança nesse cenário, considerando o índice em 4%:

| Investimento | Rendimento | Rendimento Real |

| Tesouro Selic | 4,02% | 0,73% |

| Poupança | 2,80% | – 0,49% |

Como você pode ver, existe a chance de que o rendimento real da poupança seja negativo no próximo ano. Se isso acontecer, significa que você irá perder um pouco do poder de compra, ao invés de lucrar com rendimentos.

Porém, para escolher entre investir em Tesouro Selic ou Poupança, os rendimentos não devem ser o único fator que você deve considerar.

Taxas e tributos para investir no Tesouro Selic

É fundamental conhecer as taxas e impostos envolvidos no investimento em títulos públicos.

Diferente da caderneta, como você já aprendeu, esses ativos não estão isentos do IR. A seguir, você encontra os principais custos envolvidos.

Imposto de Renda

O Imposto de Renda incide sobre os rendimentos do montante investido no Tesouro Direto.

O valor da alíquota varia de acordo com o tempo de permanência do montante no investimento, segundo uma tabela regressiva. Veja:

| Tempo de Aplicação | Alíquota do IR |

| Até 180 dias | 22,5% |

| De 180 a 364 dias | 20% |

| Entre 364 e 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Taxa de custódia

A taxa de custódia é uma cobrança obrigatória e é realizada pela B3. Atualmente, o valor é de 0,25% ao ano.

Essa taxa é aplicada sobre o montante total investido e diz respeito à guarda dos títulos e dados do investidor com segurança.

Imposto sobre Operações Financeiras (IOF)

O Imposto sobre Operações Financeiras incide também sobre os rendimentos do período em títulos do Tesouro Selic.

No entanto, ele apenas é cobrado se o resgate for realizado no período de 30 dias a partir do aporte inicial.

A alíquota também é regressiva, seguindo a seguinte tabela:

| Dias | IOF | Dias | IOF | Dias | IOF |

| 1 | 96% | 11 | 63% | 21 | 30% |

| 2 | 93% | 12 | 60% | 22 | 26% |

| 3 | 90% | 13 | 56% | 23 | 23% |

| 4 | 86% | 14 | 53% | 24 | 20% |

| 5 | 83% | 15 | 50% | 25 | 16% |

| 6 | 70% | 16 | 46% | 26 | 13% |

| 7 | 76% | 17 | 43% | 27 | 10% |

| 8 | 73% | 18 | 40% | 28 | 6% |

| 9 | 70% | 19 | 36% | 29 | 3% |

| 10 | 66% | 20 | 33% | 30 ou mais | 0% |

Custos da corretora

Dependendo da Corretora de Valores que você escolher, é possível que os custos para investir no Tesouro Direto cheguem a 2% ao ano.

Aqui na Warren, nossa remuneração é, em média, 4 vezes menor que a média do mercado: 0,5% ao ano.

E o melhor: é que essa é uma taxa única! Ela já inclui a gestão ativa de todos os produtos da sua carteira e todo o suporte que você precisar!

Clique aqui para entender melhor como funciona.

Taxas e tributos para investir na poupança

Embora esteja isenta do Imposto de Renda (no caso de montantes inferiores a R$ 50 mil), existem alguns outros custos a considerar antes de escolher investir no Tesouro Selic ou poupança.

Abaixo, vamos apresentar as taxas da caderneta:

Taxa de administração

Em geral, você pagará taxas mensais ou anuais para o seu banco, referente à custódia e administração do seu dinheiro.

Esses valores podem variar muito de uma instituição para a outra, ou até mesmo no mesmo banco, dependendo do tipo de conta que você possui.

Portanto, é fundamental informar-se sobre as taxas cobradas pelo seu banco, antes de tomar uma decisão entre Tesouro Selic ou Poupança.

Imposto de Renda para poupança com mais de R$ 50 mil

No caso de patrimônio maior que R$ 50 mil aplicado na caderneta, incide a alíquota única de 22,5%. O imposto é cobrado apenas sobre o rendimento do valor que ultrapassar R$ 50 mil.

Assim, se o valor da poupança for de R$ 80 mil, por exemplo, o Imposto é calculado com o rendimento dos R$ 30 mil que excedem o limite.

Comece a investir agora em renda fixa com a Warren

Com a Warren, você tem acesso às melhores oportunidades em renda fixa, tanto nos títulos públicos, como nos privados. E o melhor: nossos produtos próprios têm taxa ZERO!

E quando o assunto são os produtos Warren, uma ótima opção é nosso Fundo de Renda Fixa:

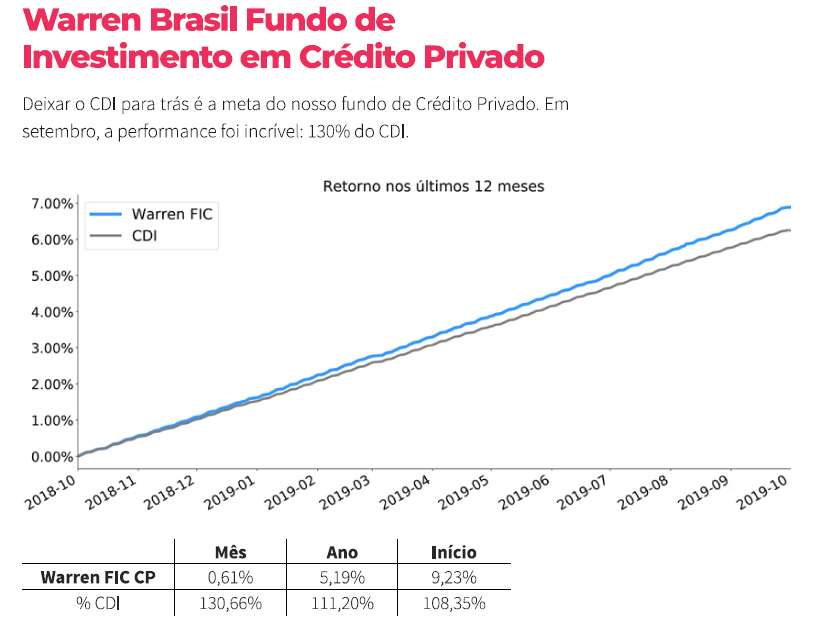

Fundo de Renda Fixa em Crédito Privado: a missão é buscar performance próxima de 110% do CDI em produtos de renda fixa de empresas. Veja os rendimentos no relatório de outubro de 2019:

Para começar a investir, você só precisa clicar aqui e abrir sua conta. O processo é realizado completamente online, e você descobre na hora quais são as melhores sugestões para seu perfil de investidor!

Conclusão

Então, já se decidiu entre Tesouro Selic ou Poupança? Nesse artigo, você encontrou todas as características mais importantes desses dois tipos de investimento.

Agora, basta comparar e escolher o que é melhor para seus objetivos, metas e perfil. Clique aqui e comece a investir com a Warren hoje mesmo. Você vai encontrar opções em renda fixa com rentabilidade superior ao CDI.

Se você está procurando outros bons exemplos de investimentos seguros com rentabilidade mais atrativa que o Tesouro Selic ou Poupança, confira também esses outros artigos:

- Como é o serviço de Wealth Management e carteira administrada da Warren

- Saiba como fugir dos maus investimentos

- Como a Selic em baixa impacta a vida do investidor?

Esta publicação possui natureza informativa, não devendo ser entendido como recomendação de qualquer investimento ou sugestão de alocação por parte dos destinatários. Os ativos financeiros e/ou as carteiras de investimentos discutidas neste material podem não ser adequadas para todos os investidores, tendo em vista que os objetivos de investimento, situação financeira e necessidades de cada investidor podem variar. Para avaliação da performance de um fundo de investimento, é recomendável a análise de, no mínimo, 12 (doze) meses. Fundos de investimento não contam com garantia do administrador, do gestor, de qualquer mecanismo de seguro ou do Fundo Garantidor de Crédito – FGC. Rentabilidade passada não representa garantia de rentabilidade futura. A rentabilidade divulgada não é líquida de impostos. Leia o prospecto, o formulário de informações complementares, lâmina de informações essenciais e o regulamento antes de investir.