Um dos principais fatores na análise de um fundo imobiliário de tijolo são os modelos de contrato que regem seus aluguéis.

Estes contratos nada mais são do que os termos firmados entre proprietário e inquilino ao iniciar a locação do imóvel.

Existem dois modelos que são muito comuns no mercado: o contrato típico e o contrato atípico.

Neste artigo, você vai entender o que eles são e a sua importância para a tomada de decisão na hora de investir.

Indice

Contratos Típicos

Os contratos típicos levam esse nome por serem os mais comuns e parecidos com os contratos de aluguel residencial que conhecemos.

Normalmente, o proprietário não precisou fazer mudanças estruturais relevantes para atender o inquilino, podendo alugar o imóvel para “qualquer” inquilino que ele entenda que satisfaz seus pré-requisitos.

O tempo médio desses contratos é menor, de três a cinco anos, com repasses de índices de correção anuais (normalmente, IPCA e IGP-M).

É normal que, perto do período de repasse do índice, haja uma renegociação de termos entre as partes. Ou seja, caso o preço de mercado esteja acima do aluguel atual, o proprietário tentará subir ao máximo esse valor, e o inquilino tentará baixá-lo caso o valor de mercado esteja menor que o praticado.

Estes contratos possuem características como:

- Garantias de aviso prévio de pelo menos três meses;

- Multas de saldo remanescente de um ano;

- Definições sobre como a laje deve ser entregue na saída do inquilino.

Muitas vezes, as multas e garantias são utilizadas como condições comerciais para a entrada de novos inquilinos.

Isso significa que, caso haja um saldo remanescente de três meses em um contrato com um inquilino que decide rescindir o contrato, o proprietário utiliza esses três meses de multa para oferecer ao próximo inquilino uma carência de aluguel pelo mesmo período.

Os contratos típicos são mais comuns no segmento de lajes corporativas, mas também estão bastante presentes no setor logístico.

Um exemplo de fundo imobiliário que possui alta exposição a contratos típicos é o PVBI11, que faz parte da carteira recomendada da Warren. Por ser um portfólio de lajes de alto padrão, qualquer empresa que tenha as condições financeiras necessárias pode ser inquilino de um de seus imóveis.

Contratos atípicos

Contratos atípicos são feitos quando o proprietário ajusta o imóvel às necessidades do inquilino, o que posteriormente dificulta o aluguel para “qualquer” inquilino.

Há duas teses muito comuns que geralmente se apresentam em contratos atípicos.

A primeira é o build-to-suit (BTS), ou “construído sob medida”, em tradução livre. Neste cenário, o proprietário irá construir um imóvel feito para atender as necessidades particulares do inquilino e do setor em que ele atua.

Um bom exemplo é o imóvel ocupado pela Natura no BRCO11, que foi construído atendendo diversas demandas técnicas da empresa e com muita tecnologia.

Apesar de ser um excelente galpão, caso a Natura viesse a desocupar o imóvel, seria difícil encontrar outra empresa do mesmo ramo que viria a ocupá-lo, levando a gestão a se utilizar de um contrato atípico.

A segunda é o Sale and Lease Back (SLB), ou “venda e aluguel de volta”, em tradução livre. Neste caso, uma empresa detém um imóvel, mas deseja vendê-lo para retirá-lo de seu balanço, sem necessariamente buscar desocupá-lo.

Ao encontrar um comprador, eles firmam um acordo de venda concomitante a uma locação. Como neste caso o imóvel era do inquilino, ele mesmo o fez à sua maneira, diminuindo a liquidez.

Um exemplo foi a compra da sede da Globo em São Paulo pelo VINO11, em que a emissora desejava liberar seu balanço, mas não queria deixar o imóvel.

A situação também ilustra a dificuldade de substituir o inquilino, pois não há no mercado outro conglomerado de mídia que possua o tamanho necessário para ocupar o imóvel em uma eventual saída, o que leva a um contrato atípico.

Por conta dessa menor liquidez do imóvel, faz pouco sentido para o proprietário incorrer nestes riscos para, dois anos depois, ter que buscar outro inquilino. Sendo assim, os contratos atípicos costumam ter um prazo superior a dez anos.

Além disso, tanto inquilino quanto proprietário acordam em um índice que irá corrigir o valor dos aluguéis (em geral, IPCA ou IGP-M) e abrem mão da negociação desses valores. Isto é, os preços praticados pelo mercado não têm tanta importância.

Eventualmente, em casos de contratos de prazo muito longo, vemos cláusulas de revisões, nas quais o preço de mercado será levado em conta.

No papel, tudo é muito bonito. Mas como o proprietário garante que não vai ter problemas?

Nos contratos atípicos, as multas são enormes! Caso o inquilino deseje sair antecipadamente, ele normalmente precisa arcar com todo o saldo remanescente do contrato.

Por exemplo: caso o contrato seja de dez anos e, após um ano de ocupação, o inquilino deseje sair, ele teria que pagar o valor dos nove anos remanescentes. Esses contratos são vistos com mais frequência nos setores de logística e renda urbana, pois alguns inquilinos possuem demandas muito específicas.

Por fim, vale salientar a importância de bons inquilinos para estes contratos. Como são de longuíssimo prazo, a saúde financeira precisa estar em dia para que tanto o proprietário e inquilino usufruam da negociação.

Vantagens e desvantagens de cada modelo de contrato

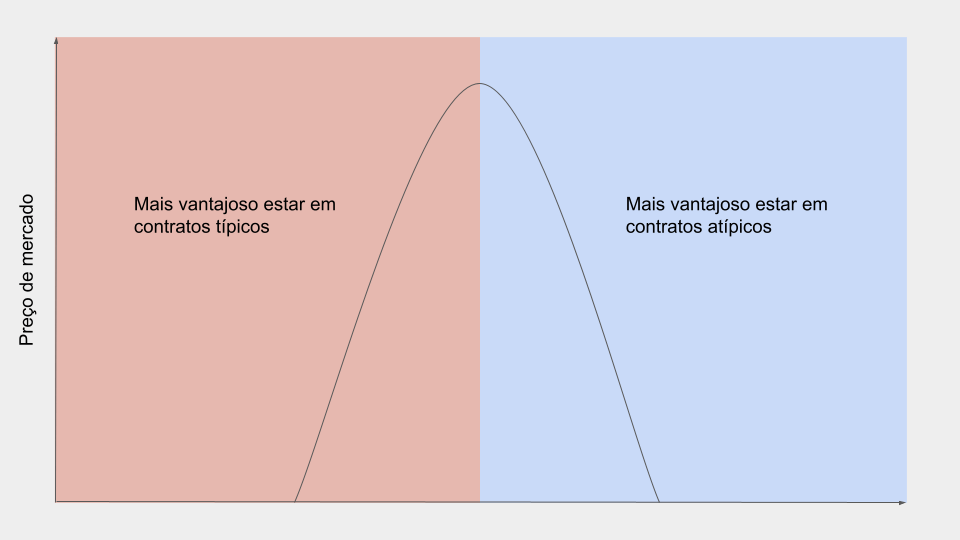

Os contratos típicos, por terem negociações anuais, são vantajosos quando as condições de mercado favorecem o proprietário, ou seja, quando a demanda pelos imóveis está alta. Isso porque ele consegue aumentar o valor de seu aluguel rapidamente.

Além disso, dificilmente há grandes saltos nos valores de aluguel, sendo possível perceber tendências de preços.

Por outro lado, quando comparamos com os contratos atípicos:

- As garantias são menos sólidas;

- As receitas são mais voláteis por eventuais vacâncias; e

- Quando os preços do mercado estão em queda, o poder de barganha dos inquilinos aumenta e o preço do aluguel tende a diminuir.

| Típicos | Atípicos | |

| Racional | Imóvel não adaptado, pode alugar para “qualquer um”; maior liquidez | Imóvel adaptado, não consegue alugar para “qualquer um”; menor liquidez |

| Tempo médio dos contratos | Até 5 anos | Normalmente, mais de 10 anos |

| Revisão/Negociação de aluguel | Anuais | Não há (a não ser que o prazo seja muito longo) |

| Índice de correção | IPCA ou IGP-M | IPCA ou IGP-M |

| Setores mais comuns | Lajes e Logística | Logística e Renda Urbana |

| Multas/Garantias | Aviso prévio de X meses; salto remanescente do ano; X meses de multa | Saldo remanescente de todo o contrato |

| Análise de Inquilinos | Importante | Extremamente relevante para a saúde da operação |

Já para os contratos atípicos, os ajustes de aluguéis são lentos. Como seguem apenas o índice de correção e as receitas, são, naturalmente, mais previsíveis.

Esse tipo de contrato é vantajoso quando os preços de mercado estão abaixo do aluguel praticado e o contrato está longe de seu fim. As garantias são robustas e dificilmente vemos um inquilino encerrando seu contrato antes do tempo.

Vale ressaltar que, quanto mais próximo do fim do contrato, menos impactado o inquilino é, pois o saldo remanescente vai reduzindo com o tempo.

Assim, podemos ver saltos relevantes no preço do aluguel (e, por consequência, na receita) de contratos atípicos, pois os valores podem se descolar muito do mercado. Quando o contrato se aproxima de um período revisional, as correções podem ser vigorosas.

Em ambos os casos, é importante acompanhar os ciclos imobiliários e tentar antecipar os movimentos de preço de aluguéis, para que seja possível avaliar a relação risco vs. retorno potencial.

Contratos típicos e atípicos na composição de um portfólio

Quando o assunto é a presença de contratos típicos e atípicos na composição de um portfólio de investimentos, temos, em suma, duas possibilidades.

Quando há convicção sobre a tese, em especial para aumento de aluguéis, buscamos nos posicionar em teses que tenham mais contratos típicos dentro do portfólio.

Quando as incertezas são maiores e buscamos estabilidade de distribuições, ou apenas vemos uma eventual queda nos preços de mercado, a preferência tende a aumentar por estratégias com contratos atípicos.

Gostou da leitura? Confira outros artigos da Warren Magazine: