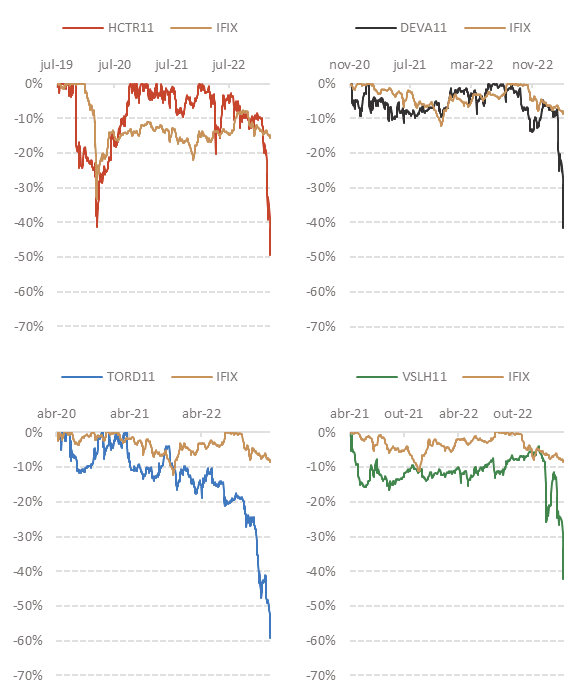

Nos últimos meses, temos visto quedas relevantes dos FIIs de crédito High Yield (créditos mais arriscados). Entre eles, HCTR11, DEVA11, TORD11 e VSLH11.

Desde abril de 2002, trouxemos nossa visão pessimista sobre a classe diante da alta dos juros.

Nossa visão é: se empresas de grande porte poderiam ter impactos relevantes em sua rentabilidade e geração de fluxo de caixa com o aumento da despesa financeira, o que resta às empresas que têm qualidade de crédito inferior?

Os gráficos abaixo mostram a queda máxima enfrentada por um investidor nesses ativos¹:

Indice

O que sabemos?

A partir do evento da Americanas, começamos a perceber uma tendência de estresse nos créditos de algumas empresas (CVC, Light, Marisa, entre outras).

Esses eventos de renegociações de dívidas de grandes players são os principais sintomas de uma tendência nacional de problemas econômico-financeiros diante do aumento do custo da dívida com a elevação do CDI.

Dito isso, se empresas de grande porte, com balanços sólidos, alta capacidade de bancarização e acesso ao mercado de capitais, estão sofrendo, o que esperar de empresas ou projetos de menor porte e reconhecidamente mais arriscados?

A resposta é simples: maiores dificuldades de refinanciamento e menor capacidade de pagamento aos credores.

Nesse sentido, no início do mês, um dos CRIs presentes na carteira do HCTR11 apresentou atraso em seus pagamentos, sendo quitado dias depois.

Esse fato, na nossa visão, foi mais um sintoma de eventuais problemas de crédito.

Além disso, na semana passada, um dos CRIs que compõem as carteiras dos fundos ganhou uma liminar isentando-o do pagamento de juros e amortizações por 60 dias.

Para colocar mais lenha na fogueira, todos os FIIs acima fazem parte de uma mesma holding financeira, apesar de terem estratégias distintas e serem de gestoras separadas.

Além disso, alguns deles estão posicionados tanto na dívida de determinados projetos, quanto no capital social.

Isso faz com que o gestor fique em uma situação difícil, pois caso execute garantias ou realize a cobrança das dívidas, poderia “prejudicar” os cotistas que se encontram no capital social.

Caso seja mais suave na cobrança da dívida, estaria prejudicando os cotistas que se encontram posicionados na dívida da empresa.

Quais as implicações para os investimentos?

O evento confirma uma visão de longo prazo da área de Alocação da Warren, de se concentrar em dívidas de altíssima qualidade (High Grade) ou em créditos que possuam uma estrutura de garantias muito robustas e que deem extremo conforto no pagamento do principal e juros, caso algum problema venha a ocorrer com a empresa ou projeto.

Além disso, reforça a importância de entender profundamente a governança por trás dos produtos de investimentos nos quais venhamos a alocar, buscando garantir a máxima transparência aos cotistas com relação aos riscos envolvidos.

Qual o posicionamento da área de Alocação da Warren?

A área acredita, apesar do arrefecimento da inflação no final do ano passado, em uma taxa Selic em patamares elevados por um longo período.

Dito isso, seguimos com a visão de que créditos de mais alto risco merecem cuidado e análise profunda.

Com as quedas atuais, não iremos nos privar de analisar potenciais oportunidades que o mercado venha a oferecer, mas sempre garantindo o alinhamento de governança e profundo entendimento de garantias e estruturas por trás dessas dívidas.

Quais lições o investidor pode tirar deste momento?

A principal lição aos investidores de FIIs é que não devemos apenas nos guiar por um carrego alto (IPCA+11% ou CDI+7%, por exemplo), um dividend yield elevado ou rentabilidade de curto prazo para balizar nossas decisões de investimentos.

Sugerimos aos investidores que dediquem tempo para entender a tese, ou que entregue a gestão para profissionais competentes, que dedicam seu dia-a-dia a analisar e gerir portfólios no segmento desejado.

Mas como eu encontro esses gestores?

A Warren oferece uma carteira administrada de FIIs, que conta com análise profunda de todo o time de investimentos e é 100% alinhada com os objetivos dos clientes.

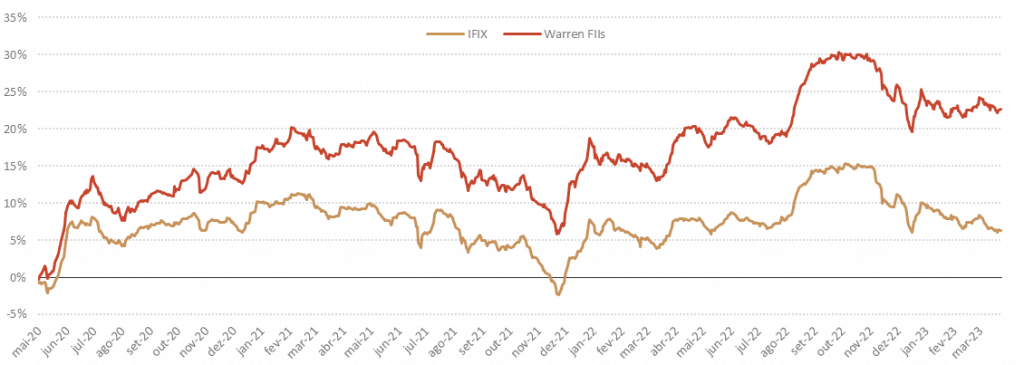

Veja abaixo a rentabilidade² da carteira:

Notas sobre os gráficos:

1 Os gráficos possuem datas de início distintas para corretamente refletir o cálculo do máximo drawdown que um investidor teria no ativo, cada FII tem início na data de seu IPO.

2 Rentabilidade calculada a partir do retorno teórico da carteira recomendada de FIIs abatidos o custo de administração da carteira administrada.

Se você tem interesse em investir em FIIs junto a especialistas, cadastre-se que entraremos em contato com você.