A Taxa Referencial (também identificada como TR) é um índice de reajuste criado no Governo Collor, com o objetivo servir como referência para a economia brasileira, e auxiliar no controle da inflação.

Taxa Referencial é um termo que você provavelmente já ouviu, em especial se está pesquisando sobre o rendimento da poupança.

Mas você sabe o que é exatamente e para que serve a TR? Você entende, na prática, como ela influencia seus investimentos e rendimentos?

Atualmente, existem alguns tipos de investimentos para os quais a TR serve como indicador. Além disso, ela também pode influenciar o rendimento do seu FGTS. Portanto, é importante conhecer melhor a Taxa Referencial.

Nesse artigo, você vai encontrar tudo que precisa entender sobre a TR, como ela é calculada e quais seus impactos nos títulos públicos e outros investimentos.

A seguir, você vai aprender sobre:

- O que é taxa referencial e como funciona

- Como calcular a taxa referencial

- Taxa referencial histórico

- Qual o impacto da TR nos investimentos em 2020

- Como investir e obter acima da TR

- Invista com a Warren

Boa Leitura!

Indice

O que é taxa referencial e como funciona

Também conhecida como TR, a taxa referencial foi criada na década de 90, durante o governo de Fernando Collor. Ela estava inclusa em um pacote de medidas econômicas, chamado de Plano Collor II.

Ela foi estabelecida durante a época da hiperinflação, onde os valores chegavam a ultrapassar 2.400%.

Com a criação da taxa referencial, o Estado divulgava o valor do dinheiro todos os dias. No entanto, esse valor também sofria grandes variações.

Atualmente, a TR ainda é utilizada como índice de reajuste. No entanto, o foco desse índice mudou.

Hoje, a TR é uma taxa de juros de referência, ou seja, é um indicador geral da economia. Ela ainda tem impacto em algumas aplicações financeiras.

Enquanto isso, o controle da inflação passou a ser função da taxa Selic.

Atualmente, a Selic ganhou maior destaque que a TR, até mesmo como indexador de rentabilidade para investimentos.

Porém, a taxa referencial, ainda assim, interfere em diversos ativos. Veja alguns exemplos:

- Títulos de renda fixa públicos (Tesouro Direto)

- FGTS (Fundo de Garantia do Tempo de Serviço)

- Caderneta de Poupança

- Financiamentos Imobiliários

Qual a TR hoje

Atualmente, a taxa referencial está zerada. Mas o que isso significa?

Na prática, esse índice não está causando impactos positivos ou negativos nos rendimentos das aplicações atreladas a ela. Essa é a realidade desde setembro de 2017.

Assim, quando dizemos que a poupança está rendendo 70% da Selic + TR, podemos considerar apenas os 70% Selic no cálculo prático da rentabilidade da caderneta.

No entanto, a grande desvantagem do índice é em relação às contas no FGTS, que não é corrigido nem mesmo pela inflação.

Como calcular a taxa referencial

O valor da taxa referencial é calculado pelo Banco Central do Brasil (BACEN).

Para isso, a instituição realiza uma pesquisa com os 30 maiores bancos do país. Os dados analisados são referentes às taxa de juros dos CDBs (Certificados de Depósito Bancário).

O valor diário obtido pela média dos dados obtidos foi nomeado de TBF (Taxa Básica Financeira).

Para chegar ao valor da TR, é preciso antes calcular o Redutor (R), segundo a fórmula abaixo:

R = a+b x TBF

Onde:

- R: Redutor

- a: valor fixo igual a 1,005 (constante definida na criação da TR)

- b: valor divulgado pelo Banco Central, em função da TBF

- TBF: tarifa básica financeira divulgada pelo Banco Central.

Uma vez que o Redutor for obtido, é possível encontrar o valor da TR com a seguinte fórmula:

TR = 100 x [((1 + TBF) ÷ R) – 1]

Porém, é importante ressaltar: o valor da TR nunca será negativo. Assim, o valor mínimo é igual a zero.

Histórico da taxa referencial

Veja o histórico da taxa referencial anual nos últimos 5 anos:

| Ano | Taxa Referencial |

| 2019 | 0,00% |

| 2018 | 0,00% |

| 2017 | 0,60% |

| 2016 | 2,01% |

| 2015 | 1,80% |

Existem também mais duas variações da Taxa Referencial: a diária e a mensal.

Os dados diários são divulgados pelo Banco Central, e o valor da TR mensal é a soma de todos os dados do mês. Assim, esse valor pode ser utilizado na correção monetária de investimentos.

Enquanto em 2017 a TR anual ficou em 0,60%, a taxa mensal estava zerada desde setembro. Veja a evolução da TR no ano:

| Tabela TR Mensal — 2017 | |

| Mês | Taxa Referencial |

| Janeiro | 0,17% |

| Fevereiro | 0,03% |

| Março | 0,15% |

| Abril | 0,00% |

| Maio | 0,08% |

| Junho | 0,05% |

| Julho | 0,06% |

| Agosto | 0,05% |

| Setembro | 0,00% |

| Outubro | 0,00% |

| Novembro | 0,00% |

| Dezembro | 0,00% |

Desde então, a TR mensal não saiu do patamar de 0%. É interessante, também, comparar esses valores com a TR no ano de sua criação, em 1991: 335,52%.

O valor mais alto na história desse índice foi atingido em 1993, chegando a 2.474,74%.

Qual o impacto da TR nos investimentos em 2020

Como mencionamos, a TR está ligada ao rendimento de alguns tipos de investimentos. No entanto, na prática, seu impacto maior é no FGTS, na poupança e nos juros de financiamentos.

Isso porque, cada vez mais, esse indicador vem sido substituído pela Selic nos títulos de renda fixa.

A seguir, você entende mais exatamente onde ocorre o impacto da TR. Dessa forma, será possível se planejar melhor e fazer escolhas mais informadas para seu dinheiro em 2020.

FGTS

O FGTS – Fundo de Garantia do Tempo de Serviço – é um direito garantido a todo trabalhador com registro em carteira. De acordo com as regras do fundo, toda pessoa assalariada poderá resgatar o valor.

No entanto, normalmente essas regras são bastante específicas. Dessa forma, o dinheiro permanece aplicado no fundo por um bom tempo. Assim, é estabelecida uma rentabilidade pelo governo.

Atualmente, ela é calculada em 3% ao ano, mais a TR. Com a taxa referencial zerada, muitos trabalhadores estão preocupados: o rendimento do FGTS pode acabar ficando abaixo da inflação.

Poupança

A Taxa Referencial também é uma variável importante no cálculo de rendimento da poupança. Segundo as novas regras (em vigência desde 2012), o rendimento da caderneta será:

- Caso a Selic esteja acima de 8,5% ao ano: rendimento de 0,5% ao mês + TR.

- Com a Selic igual ou abaixo de 8,5% ao ano: rendimento de 70% da Selic + TR. Esse é o caso, atualmente.

Com a Taxa Referencial zerada, podemos dizer que, na prática, a Poupança rende 70% da Selic.

Financiamentos imobiliários

A Taxa Referencial pode também influenciar alguns financiamentos imobiliários.

Porém, é importante frisar: nem todos os financiamentos sofrerão impactos causados pela TR. Isso acontece porque a taxa se aplica apenas ao imóveis que fazem parte do Sistema Financeiro de Habitação (SFH).

Nesse caso, os valores serão corrigidos por juros fixos (definidos pela instituição financiadora) + a Taxa Referencial.

Títulos Públicos

Antigamente, existiam títulos do Tesouro Direto atrelados à Taxa Referencial como, por exemplo, o NTN-H e o NTN-P.

Embora alguns investidores ainda tenham esses títulos em sua carteira, eles não podem mais ser comprados.

Portanto, a Taxa Referencial não influenciará nesses títulos de renda fixa em 2020. É importante acompanhar índices como a Selic e o IPCA se você pretende investir nessa modalidade.

Como investir e obter acima da TR

Como você certamente percebeu, a Taxa Referencial em 0% significa que os rendimentos da Poupança e do FGTS ficam severamente comprometidos.

Assim, é recomendável encontrar opções atreladas à outros índices, que visam proteger o valor do seu patrimônio.

Porém, isso não significa que você precisa abrir mão da segurança em seus investimentos. Existem inúmeras opções em renda fixa que podem render acompanhando ou superando o CDI.

Aqui na Warren, você encontra algumas alternativas incríveis para investidores de perfil conservador.

Veja algumas sugestões:

Fundo Warren Renda Fixa Simples

O fundo de Renda Fixa Simples da Warren é o nosso produto próprio mais conservador.

Composto com portfólio aplicado 100% em renda fixa, ele tem como objetivo acompanhar o CDI e proteger o poder de compra do dinheiro.

Lembrando que nossos produtos próprios possuem taxa ZERO, fato que potencializa seus rendimentos.

Confira o relatório de rendimentos:

Fundo Warren Crédito Privado

O fundo Warren Crédito Privado é um investimento de perfil conservador, com 100% do patrimônio alocado em renda fixa. Esse produto foca em títulos privados, como CBDs, LCI, LCA e debêntures.

Veja como os resultados desse fundo têm sido impressionantes, rendendo acima do CDI de maneira constante:

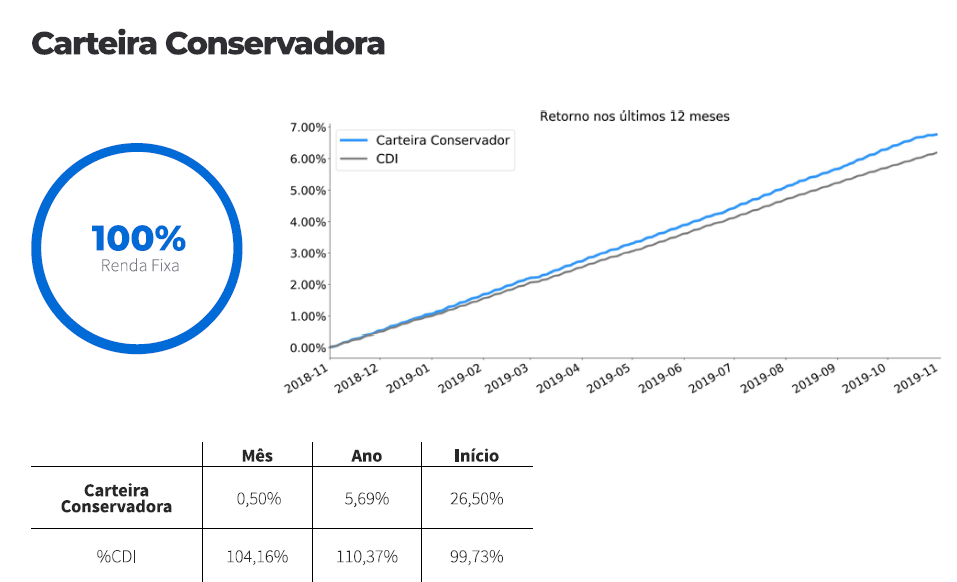

Carteira Recomendada Conservadora

A Carteira Conservadora Warren possui portfólio aplicado 100% em renda fixa. Consistentemente, seu rendimento tem ficado acima do CDI. Confira:

Carteira Moderada Warren

Se você busca rendimentos ainda maiores, com equilíbrio entre riscos e performance, nossa carteira moderada pode ser uma ótima opção.

A seguir, você pode conferir o relatório de rendimentos da Carteira Moderada Warren. Os ativos estão alocados 70% em renda fixa, 15% em multimercado e 15% em Ações BR e USA:

Invista com a Warren

Aqui na Warren, você encontra opções em renda fixa que acompanham ou superam o rendimento do CDI.

Dessa forma, não é preciso se preocupar com a Taxa Referencial zerada e com seu dinheiro praticamente parado na poupança. Ou, pior, rendendo abaixo da inflação.

Você já conferiu no tópico anterior algumas das nossas sugestões. Ao abrir sua conta conosco, no entanto, você receberá sugestões personalizadas dos ativos que se enquadram perfeitamente no seu perfil e objetivo.

Você pode entender melhor como nosso algoritmo de recomendações funciona lendo esse artigo.

O melhor é que na Warren, você não precisa se preocupar com taxas ocultas e cobranças surpresas.

Nossos produtos próprios possuem taxa zero: o custo de todos os nossos serviços está incluso na taxa de 0,5% ao ano. E vale lembrar: esse valor chega a ser 4 vezes mais baixo que a média do mercado.

Esse custo incide, ainda, apenas sobre os rendimentos do seu portfólio atual. Você não paga custódia e nem manutenção de conta.

Abrir sua conta é muito rápido, fácil e o processo é completamente online. Assim que o cadastro for concluído, você já pode começar a investir.

Passo a Passo para investir com a Warren

A Warren criou um jeito novo, mais fácil e acessível de investir. Aqui, não tem complicação — basta seguir esses passos simples:

- faça o login na sua conta Warren.

- Escolha “Criar novo Objetivo” no painel.

- Conte mais sobre o tipo de objetivo, seu prazo e quanto dinheiro você pode investir agora e por mês.

- Nosso algoritmo apresentará as melhores opções para suas metas.

Prontinho! Você já pode acompanhar o crescimento do seu patrimônio. É possível até mesmo configurar lembretes para que você nunca esqueça de seguir seus planos.

Você pode configurar quantos objetivos quiser!

Conclusão

A Taxa Referencial já foi um dos mais expressivos índices na economia brasileira. No entanto, com o passar dos anos, esse índice caiu drasticamente, estando zerado desde setembro de 2017.

O impacto dessa queda fica expresso, principalmente, nos rendimentos da poupança e FGTS.

Dessa forma, cada vez mais investidores procuram outras opções para criar reservas de emergência ou se preparar para a aposentadoria.

Existem opções de investimento tão seguras quanto a poupança, que não apresentam o risco de render abaixo da inflação e contam com retornos muito melhores.

Aqui na Warren, você encontra os melhores produtos de renda fixa, perfeitos para o seu perfil de investidor. Clique aqui e faça seu cadastro! É grátis e você já sai com as recomendações ideais no final do processo.

Agora você já entende melhor o que é a Taxa Referencial, porque ela é importante e como é calculada.

Que tal aprender mais sobre outros índices importantes e mecânicas da economia e qual o impacto deles nos seus investimentos? Leia esses outros artigos que separamos:

- Como a Selic em baixa impacta a vida do investidor?

- Come-cotas: saiba o que é e como funciona

- Entenda o que é Risco de Crédito

Obrigado!