Logo na cena 1 do primeiro ato, Antônio, o mercador de Veneza, afirma: “Sou grato à minha sorte; mas não confio nunca os meus haveres a um só lugar e a um barco, simplesmente nem depende o que tenho dos azares do corrente ano, apenas. Não me deixam triste, por conseguinte, as minhas cargas”.

Assim, de forma brilhante, William Shakespeare apresenta o conceito da diversificação — não confiar todas suas cargas a um só barco, nem dispor todas as cargas sob o risco de um único ano.

Não colocar todos os ovos na mesma cesta é uma frase frequentemente apontada, na literatura econômica, como dita por Sancho Pança, fiel escudeiro do Dom Quixote. Essa frase nasceu das inúmeras traduções dos originais de Cervantes.

Em uma tradução de 1700, Sancho diz: “Retirar-se não é fugir, e ficar não é uma ação sábia quando há mais motivos para temer do que para ter esperança. Cabe ao sábio manter-se hoje para amanhã, e não arriscar todos os seus ovos na mesma cesta.”

Indice

Explorando o conceito de diversificação

O conceito de diversificação, que evita uma potencial perda total, é considerado uma boa ideia faz muito tempo.

Penso que uma das coisas mais bonitas nas boas ideias é que frequentemente elas evoluem.

No caso da diversificação, devemos a evolução do conceito a Harry Markowitz, que, em 1952, publicou a Teoria do Portfólio, rendendo-lhe um Prêmio Nobel em 1990.

Ele conseguiu provar que diversificação é bem mais do que as frases do Mercador de Veneza ou do escudeiro Sancho conseguem capturar.

Na verdade, Markowitz demonstrou que diversificação traz benefícios na relação risco-retorno desde que os ativos acrescentados a um portfólio de investimentos não sejam correlacionados.

Uma das mais clássicas estratégias de diversificação consiste em uma carteira com ações e ativos de renda fixa de baixo risco.

É muito comum ver pessoas fazendo apologia à estratégia de balanceamento de carteiras – essa é uma ideia de que gosto bastante. Porém, gosto mais ainda de dados.

Há algum tempo, faço uma simulação que chamo de estratégia do perdedor.

Como funciona a estratégia do perdedor

A estratégia do perdedor vai de encontro ao que o investidor comum faz. A maioria dos investidores procura os ativos que mais renderam no período passado para investir. Na estratégia do perdedor, se faz o inverso: busca-se o ativo que rendeu menos.

A pesquisa supõe uma pessoa que começou a investir R$ 1.000 mensalmente logo após o Plano Real, em 1º de julho de 1994. Fiz a suposição de que o investimento era sempre feito no primeiro dia útil de cada mês.

Nos primeiros seis meses, o investidor colocou R$ 500 em um fundo DI e R$ 500 em um fundo passivo que segue o Ibovespa. Para efeito de estudo, desconsiderei os impostos e considerei que um acompanha 100% o DI e que o outro, o fundo passivo, acompanha 100% o Ibovespa.

No sétimo mês, em janeiro de 1995, nosso personagem observou os dois investimentos e aportou R$ 1.000 no menos rentável.

Como o investimento no fundo DI rendeu mais no período simulado, nosso investidor hipotético colocou o dinheiro no fundo de ações. Mas, se o fundo de ações tivesse rendido mais, ele investiria no fundo DI.

Feito o investimento na carteira menos rentável, o investidor comparou as duas carteiras; se uma das aplicações tivesse superado 60% do total, o que não aconteceu, ele deveria ter feito um rebalanceamento, deixando 50% em cada uma.

Em todos os meses subsequentes, o investidor fez a mesma coisa: aplicou no fundo que tinha o menor valor acumulado. Ele precisou fazer o balanceamento apenas onze vezes, entre as carteiras.

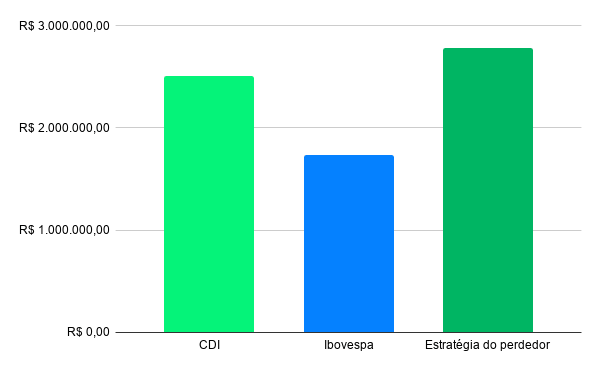

Desde o início do Plano Real até o final de outubro de 2020, alguém que tivesse aplicado apenas em CDI teria R$ 2.506.510,92 e, se tivesse aplicado apenas em Ibovespa, teria R$ 1.737.197,56, uma clara vantagem para o investimento em CDI.

Agora, a grande surpresa da pesquisa: a estratégia do perdedor foi vencedora, pois o retorno seria de R$ 2.775.913,23.

Ou seja, a estratégia simples de balanceamento de carteira trouxe no período um retorno de R$ 269.402,31 acima do CDI ou de R$ 1.038.715,67 acima do Ibovespa.

Se você ficou interessado, atualmente é ainda mais simples montar essa estratégia: basta comprar BOVA11 e Tesouro Selic.

O segredo para aumentar os retornos e diminuir os riscos

Em 1953, apenas um ano após Markowitz lançar a teoria do portfólio, Marilyn Monroe estrelava o filme “Os homens preferem as loiras”.

Não que ela tivesse algo a ver com diversificação, muito menos com Markowitz, mas no filme ela aparece numa célebre cena cantando “os diamantes são os melhores amigos das garotas”.

Não consigo dizer quanto de certo existe na letra da música, isso não faz parte do meu ramo de atuação, entretanto existe uma frase parecida que diz “a diversificação é a melhor amiga do investidor”, e essa sim me parece muito apropriada.

Só com a diversificação é possível aumentar os retornos enquanto se reduzem também os riscos.

Gostou deste artigo do Jurandir Macedo? Leia outros textos que ele publicou aqui no blog da Warren: