Você já ouviu falar em risco fiscal? Este termo, que vem ganhando espaço crescente no noticiário econômico, alimenta as preocupações de boa parte do mercado financeiro e pode representar um impacto profundo nos investimentos e na estabilidade econômica do Brasil.

Não é novidade que a situação das contas públicas no país está em desequilíbrio há alguns anos — isto já é um fator “precificado” por especialistas ao elaborarem análises e projeções.

No entanto, a pandemia da Covid-19 vem agravando um quadro já bastante alarmante, e o mercado começa a temer que o déficit fiscal brasileiro atinja um grau insustentável.

Mas por que o risco fiscal é uma ameaça para você, que investe no mercado financeiro?

Sabemos que uma explicação precisa envolve uma salada de palavras e jargões econômicos, como déficit primário, juros da dívida, lei orçamentária etc.

Neste artigo, vamos esclarecer alguns desses conceitos e explicar o perigo que o risco fiscal representa para os seus investimentos.

Indice

O que é o risco fiscal?

Para manter um quadro de equilíbrio das contas públicas, o governo federal precisa arrecadar mais dinheiro do que gasta.

Em linguagem econômica, dizemos que as receitas do governo devem superar os gastos públicos.

Quando as despesas de um país em um ano são maiores do que as receitas, o país entra em déficit fiscal — ou seja, o governo torna-se devedor e precisa tomar empréstimos para pagar suas dívidas.

Para reverter este cenário, as autoridades elaboram um plano de metas fiscais para controlar os gastos e aumentar a arrecadação.

No entanto, por uma série de fatores econômicos e políticos, é possível que este plano não atinja seus objetivos e o país continue a se endividar ano após ano.

Quando o governo não consegue conter o crescimento acelerado da dívida, o mercado financeiro começa a falar em risco fiscal — o perigo de que a situação fiscal chegue a um patamar incontrolável.

Em outras palavras, o risco fiscal existe quando o país vive um longo período de aprofundamento do déficit, e a população começa a duvidar dos planos do governo para frear o crescimento.

Em casos extremos, o governo pode ser forçado a declarar default, ou seja, dar “calote” e não pagar seus credores.

LEIA TAMBÉM | Teto de gastos em risco? Entenda os impactos no mercado financeiro

Por que o risco fiscal está de volta?

A discussão sobre o problema fiscal no Brasil não é recente. O governo brasileiro encontra-se desde 2014 em déficit primário.

Isto é, não tem dinheiro para bancar os próprios custos, mesmo desconsiderando os juros dos empréstimos que a União já tomou.

Contudo, a pandemia do novo coronavírus fez com que os gastos públicos disparassem, e a perspectiva já remota de equilíbrio fiscal se tornou ainda mais distante da realidade.

Apenas para ações de combate à pandemia, por exemplo, o governo e o Congresso criaram um orçamento extra de R$ 605 bilhões (batizado de “Orçamento de Guerra”).

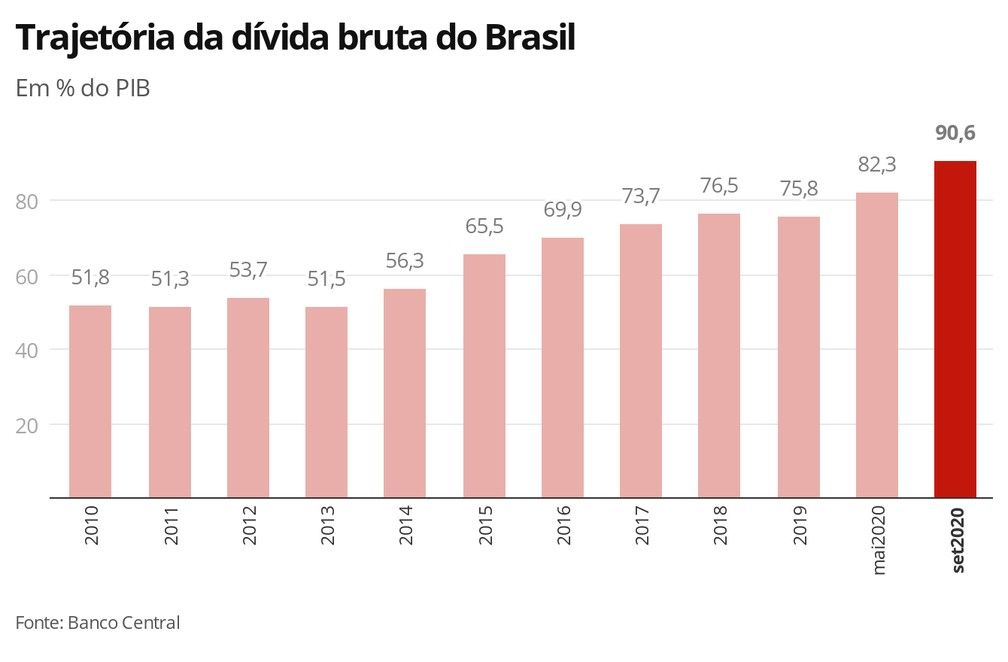

Para ter uma noção do crescimento dos gastos, podemos analisar um indicador chamado dívida bruta do governo, que representa o endividamento anual de todo o setor público.

Em 2019, a dívida bruta do governo era de 75,8% do Produto Interno Bruto (PIB); já em 2020, o Ministério da Economia prevê que a dívida bruta chegará a 96% do PIB.

A previsão do Fundo Monetário Internacional (FMI) é ainda mais pessimista: o órgão avalia que o endividamento bruto do Brasil pode ultrapassar 101% do PIB em 2020.

Em outras palavras, o FMI prevê que nem toda a riqueza gerada no país no ano seria o bastante para quitar a dívida.

Esta projeção coloca o governo brasileiro como o segundo mais endividado entre 40 países, ficando atrás apenas de Angola (120,3%) e superando a Índia (89,3%), México (65,5%) e China (61,7%).

O que faz o risco fiscal crescer no Brasil?

Como explicamos acima, com relação ao risco fiscal, a pandemia da Covid-19 jogou mais combustível em uma fogueira que já queima há, pelo menos, seis anos.

Por outro lado, a crise do coronavírus foi um fenômeno de alcance global, e o Brasil não foi o único país forçado a investir bilhões para combater a doença.

Para entender por que a situação brasileira é tão alarmante, vamos considerar alguns fatores que aceleraram o endividamento e o risco fiscal nos últimos anos.

LEIA TAMBÉM | Reforma administrativa: o que é e como ela impacta nos investimentos

Quais são os maiores gastos do governo federal?

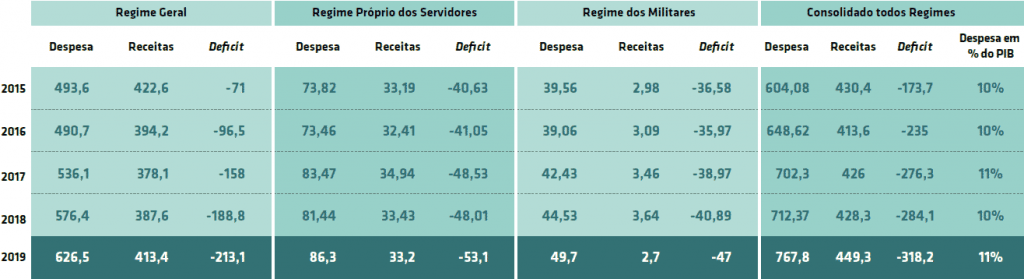

Excluindo os gastos contra a Covid-19, que ainda podem aumentar, uma das maiores fatias dos gastos públicos hoje é com a Previdência Social.

Em 2019, os benefícios previdenciários custaram R$ 767,8 bilhões ao governo, ou 53% de todas as despesas do governo, segundo o Tribunal de Contas da União.

Considerando apenas os benefícios previdenciários do setor privado, que são pagos pelo INSS, o déficit em 2019 — a diferença entre os gastos e a arrecadação — ficou em R$ 213,1 bilhões.

Em 2020, este déficit foi superado já entre janeiro e agosto (R$ 225,5 bilhões), e a previsão é que o governo encerre o ano devendo R$ 276,1 bilhões, ou 3,8% do PIB.

A tabela abaixo mostra a evolução dos gastos previdenciários dos regimes privado, público e dos militares, de acordo com dados do TCU:

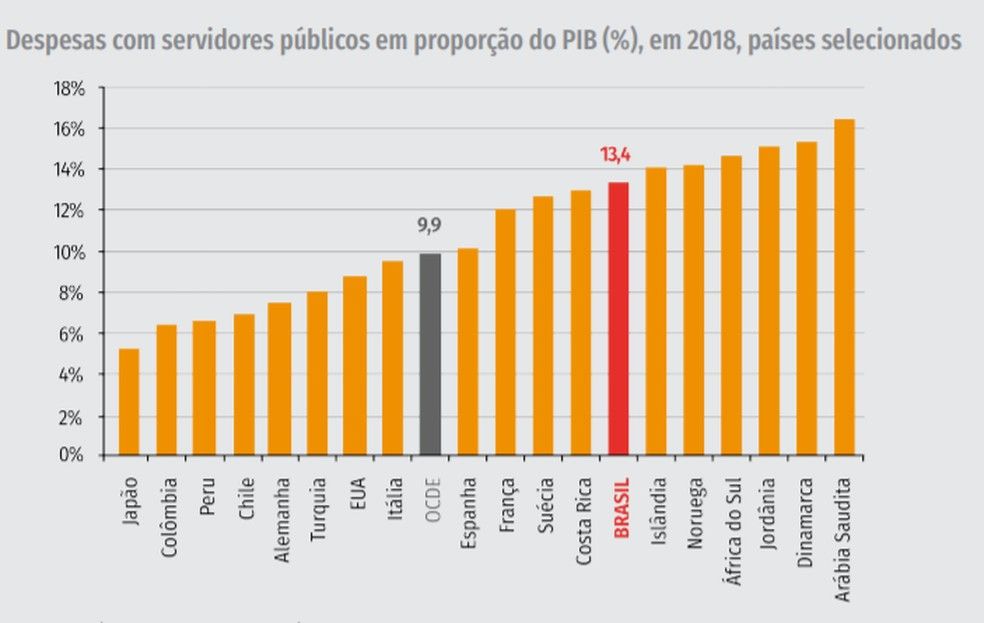

Na lista dos maiores gastos do governo, estão ainda as despesas com servidores públicos.

Um estudo do Instituto Millenium concluiu que o Brasil gastou, em 2019, cerca de R$ 928 bilhões (13,7% do PIB) com salários de funcionários federais, estaduais e municipais. Somente com os servidores federais, o valor pago pela União foi de R$ 319 bilhões.

Em 2018, o Brasil ocupou a 7ª posição em um ranking de 70 países que mais gastam com servidores públicos, de acordo com um levantamento da Confederação Nacional da Indústria (CNI) com dados do FMI.

Em 2019, as despesas com funcionários públicos foram maiores que a soma dos gastos federais com Saúde e Educação.

Além de considerar o crescimento desses gastos, é importante ressaltar que o Brasil já vivia, antes da pandemia, um período de recuperação após uma grave recessão econômica.

A crise foi resultado de um conjunto de fatores econômicos e políticos, tanto relacionados a decisões políticas internas quanto ao cenário internacional.

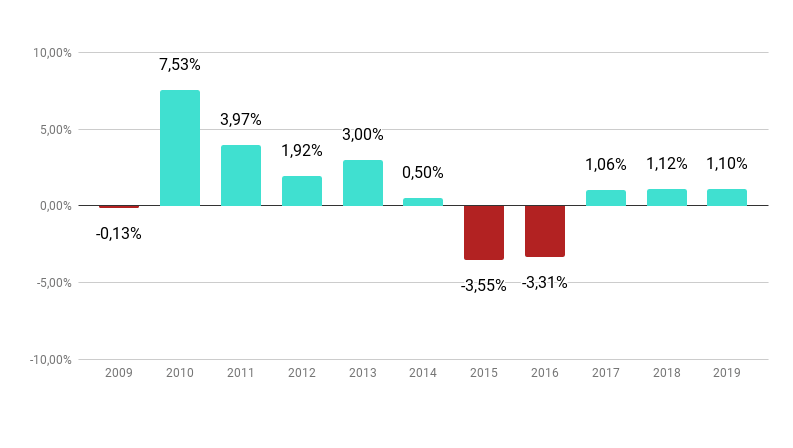

Entre 2014 e 2016, o PIB brasileiro registrou seus piores resultados em mais de 20 anos.

A atividade econômica chegou a registrar recessão de 3,55% em 2015 e 3,31% em 2016, no período de forte instabilidade política que culminou no impeachment da presidente Dilma Rousseff.

O PIB do Brasil só voltou a registrar crescimento em 2017, e deve voltar a cair em 2020.

A previsão do governo é de um recuo de 4,5% do PIB este ano; já órgãos internacionais preveem um tombo ainda maior, como o Banco Mundial (-5,4%) e o FMI (-5,8%).

Reação do mercado financeiro ao risco fiscal

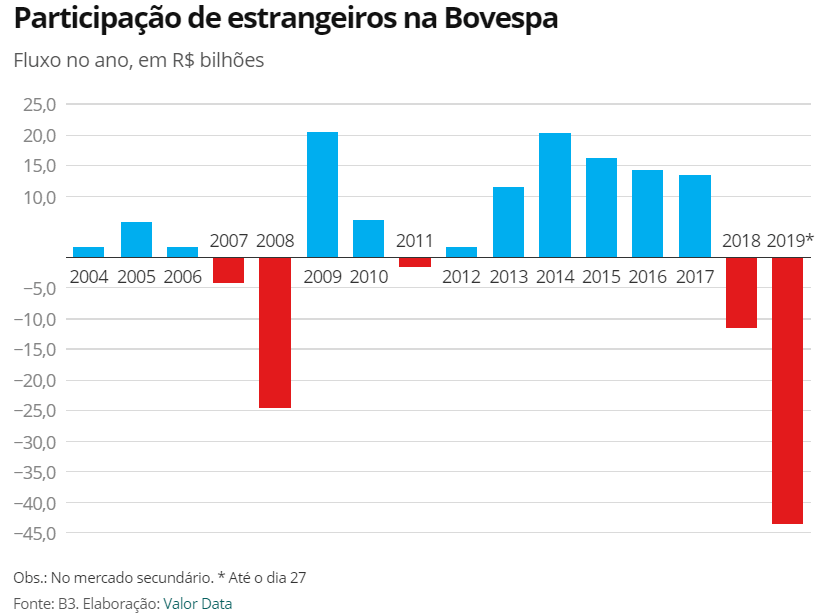

Nos últimos dois anos, a bolsa brasileira registrou recordes de fuga de capital estrangeiro — ou seja, a saída de dinheiro de investidores fora do Brasil.

Segundo o Banco Central, a B3 perdeu R$ 44,5 bilhões de capital externo e já totaliza R$ 87,5 bilhões a menos entre janeiro e setembro de 2020.

Este movimento de fuga é alarmante, uma vez que os investidores estrangeiros representam boa parte das operações na bolsa brasileira.

Em setembro deste ano, as negociações por investidores do exterior corresponderam a mais de 48% do total da B3.

A saída de dinheiro estrangeiro ocorre porque o desajuste nas contas públicas acende vários sinais de alerta entre investidores do mercado financeiro e eleva o risco fiscal.

O equilíbrio fiscal é um dos indicadores essenciais de saúde financeira do país e de um ambiente propício aos negócios.

O quadro de déficit primário no Brasil, que já se estende por seis anos, é um forte indício de instabilidade política e econômica.

Na visão dos investidores, a dificuldade brasileira de equilibrar suas receitas e dívidas pode significar um risco iminente de crise econômica.

A desconfiança internacional com relação ao Brasil pode evoluir para uma crise de credibilidade — quando o mercado global gradualmente deixa de acreditar na capacidade do governo brasileiro de equilibrar suas próprias contas e começa a exigir mais garantias para investir no país.

Esta deterioração da credibilidade pode ser comprovada pela classificação do Brasil por agências internacionais de rating (ou nota de crédito), como Moody’s e Fitch.

Estas instituições avaliam o risco a que o investidor está exposto ao investir em cada país.

Atualmente, a nota do Brasil é a menor entre outros emergentes, como os Brics (grupo composto por Brasil, Rússia, Índia, China e África do Sul).

| Agência | Rating | Perspectiva |

| Fitch | BB- | Negativa |

| Standard & Poor’s | BB- | Estável |

| Moody’s | Ba2 | Estável |

[tabela_agencias_rating.xlsx]

Como o risco fiscal impacta os seus investimentos?

Se você possui uma carteira de investimentos, tanto na renda fixa quanto na renda variável, é bom saber que o risco de descumprimento das metas fiscais pode afetar seriamente as suas aplicações.

Isso acontece porque a situação fiscal do país influencia a taxa básica de juros do país, a taxa Selic, atualmente no nível mais baixo da história, a 2% ao ano.

Periodicamente, o Banco Central avalia a situação econômica do Brasil e escolhe entre elevar, cortar ou manter a meta da taxa Selic.

O mecanismo para atingir esta meta é um pouco complexo, mas basta saber que quando a taxa sobe, o juros que o governo cobra para emprestar dinheiro aos bancos e empresas cresce.

Pela mesma lógica, se a Selic cai, os empréstimos do governo ficam mais baratos.

| Mês/Ano | Meta Selic |

| out.-20 | 2,00% |

| set.-20 | 2,00% |

| ago.-20 | 2,00% |

| jul.-20 | 2,25% |

| jun.-20 | 2,25% |

| mai.-20 | 3,00% |

| abr.-20 | 3,00% |

| mar.-20 | 3,75% |

| fev.-20 | 4,25% |

| jan.-20 | 4,25% |

Quando o país se encontra num estado muito crítico de endividamento e tem dificuldade para cortar gastos, uma solução imediata é elevar a taxa básica de juros para aumentar sua arrecadação.

Se isso ocorre, o crédito que as empresas tomam para financiar suas operações fica mais caro – isto é, o setor privado fica mais endividado, de forma geral.

No contexto da pandemia, em que a produção e as vendas já estão em baixa, a alta dos juros acaba aumentando o risco de comprar ações, o que afasta alguns investidores e exige que as empresas ofereçam retornos maiores aos acionistas.

Outro possível efeito negativo de uma elevação dos juros é o impacto no consumo pela população.

Com a Selic mais alta, seria mais caro para os bancos tomarem dinheiro do governo para emprestar à população — isto é, diminui a oferta de crédito para a população em geral, o que se reflete em menos vendas e lucro para os setores de comércio e serviços.

Já para o investidor em renda fixa, o cenário é um pouco mais diverso.

Por um lado, uma elevação dos juros valoriza a poupança e alguns títulos atrelados à Selic ou ao CDI, favorecendo quem já possui aplicações deste tipo.

Por outro lado, quando a taxa de juros sobe, o governo também precisa pagar mais aos seus credores, o que pode aumentar a dívida pública e fazer crescer mais ainda o risco fiscal no curto prazo — ou seja: a alta dos juros em um quadro de déficit fiscal eleva o grau de risco para a renda fixa.

LEIA TAMBÉM | Qual a diferença entre renda fixa e renda variável? Entenda –

Como investir em um cenário de risco fiscal?

Como explicamos acima, o risco fiscal prolongado impacta profundamente a credibilidade de um país e aumenta o grau de risco geral de aplicar no país.

Então, vamos avaliar algumas opções para aumentar a segurança dos seus investimentos.

Uma alternativa sempre recomendável para qualquer investidor é a diversificação do portfólio.

Um ditado muito repetido por especialistas do mercado é: “nunca deposite todos os seus ovos na mesma cesta”.

Na medida em que o grau de risco cresce no país, torna-se mais importante ter um leque de ativos que inclua ações, títulos, fundos de investimento e commodities, por exemplo, além de uma reserva de emergência.

Outra saída interessante é investir em fundos cambiais, que são aplicações baseadas em moedas estrangeiras como o dólar.

Os retornos desta forma de investimento nem sempre são tão altos; sua principal função é proteger o dinheiro do investidor contra a forte valorização do dólar, por exemplo, que já acumula alta de 30% contra o real em 2020.

Por fim, se você busca uma aplicação mais segura a longo prazo, a solução pode ser investir em ouro.

O metal dourado é historicamente um “porto seguro” em períodos de crise econômica, e serve como uma forma de proteção contra grandes oscilações na renda variável.

Está pronto para começar? Descubra por que a Warren é a melhor opção para os seus investimentos.

Se você gostou deste artigo, leia também:

- Como calcular inflação acumulada: passo a passo

- O preço do arroz, a inflação dos alimentos e os seus investimentos

- Juro real negativo: o que é e como se proteger

- Guia explicado: entenda a diferença entre juros simples e juros compostos

- BDRs: as respostas para 18 perguntas que você deve estar fazendo

- As 10 ações que mais se valorizaram desde 1996 [Download]