Em reunião finalizada na tarde desta quarta-feira, a primeira de 2021, o Banco Central manteve a taxa básica de juros da economia, a Selic, em 2%.

Em linha com o que o mercado aguardava, a decisão foi unânime entre todos os membros do Comitê de Política Monetária (COPOM), que tem a missão de preservar o poder de compra do real.

Na prática, a Selic continua no seu menor patamar histórico, abaixo, inclusive, da inflação, o que traz diversos desafios para os investidores.

Na renda fixa, por exemplo, é preciso criatividade — e até tomar mais risco — para conseguir rendimentos superiores à inflação, que mantenham o poder de compra no longo prazo.

Afinal, como investir nesse cenário de Selic na mínima histórica, e o que o Banco Central sinalizou na reunião desta quarta-feira, na qual decidiu manter a Selic no mesmo patamar em que ela se encontra desde agosto de 2020?

Vamos entender melhor a seguir.

Indice

O que significa a taxa Selic em 2%?

A taxa Selic é a taxa básica de juros da economia. Ela é a referência utilizada pelo mercado financeiro e impacta diretamente o comportamento de outros indexadores como o CDI.

Para definir o valor da Selic, o Banco Central leva em consideração, principalmente, o controle da inflação.

A lógica é fácil de entender: quando a taxa de juros cai, o crédito fica mais acessível e a oferta de dinheiro no mercado aumenta. Quando a taxa de juros sobe, a consequência é menos dinheiro em circulação.

Por isso, essa taxa é um dos principais instrumentos do Banco Central para manter a Selic na meta estipulada na política monetária.

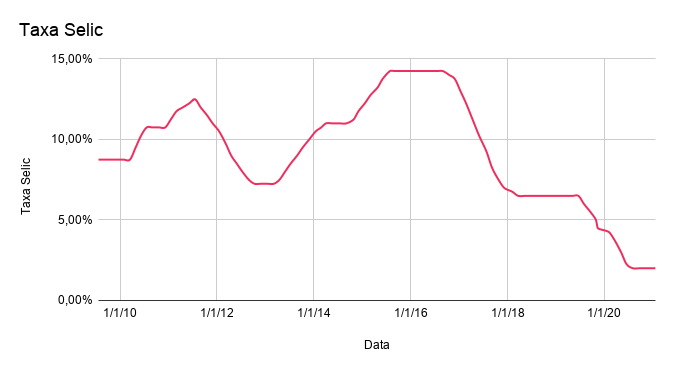

Em queda desde 2016, a taxa Selic foi reduzida de forma drástica pelo Banco Central em 2020, como uma das medidas para atenuar os efeitos da pandemia e facilitar o acesso a crédito no mercado.

O corte mais recente ocorreu em agosto, quando a taxa caiu para 2%. Para você ter uma ideia, o valor era de 4,5% em dezembro de 2019.

Observe como é realizado o horizonte de controle de inflação na figura abaixo.

Já é cliente da Warren? Comece agora!

Mas a Selic não impacta apenas na inflação.

Como você sabe, a taxa de juros exerce enorme influência sobre os fluxos de investimento no país, já que muitos indexadores são atrelados a ela.

Vamos entender melhor como a Selic afeta os seus investimentos?

SAIBA MAIS | Selic hoje: confira o valor atual da taxa Selic

Como ficam os investimentos em Renda Fixa?

A rentabilidade de diversos produtos de Renda Fixa é afetada pela taxa Selic. Alguns, inclusive, passam a não ser mais interessantes de se investir com Selic neste patamar.

A caderneta de poupança já é um produto ruim faz um bom tempo e, agora, fica ainda pior!

Confira, a seguir, os impactos da queda da Selic em alguns destes produtos:

Poupança

A caderneta de poupança, aplicação financeira mais popular entre os brasileiros, teve uma captação líquida de R$ 37,2 bilhões em maio de 2020, segundo o BC.

Este é o maior valor de toda série histórica do banco central desde 1995. A fácil liquidez e o receio de “perder dinheiro” em outras modalidades é um dos motivos que levam à uma quantidade recorde de depósitos em meio à crise.

Mas precisamos chamar atenção para o seguinte fato: você estará perdendo dinheiro ao fazer isso agora. Mas por quê?

Com a taxa básica de juros em 2%, ela se aproxima ainda mais da expectativa de inflação para 2020, que é de 1,94%, segundo o relatório Focus mais recente.

O cálculo do retorno da caderneta de poupança é de 70% da Selic. Com a taxa de juros a 2% ao ano, a modalidade de “investimento” trará um retorno de 0,11% ao mês, a partir da semana que vem.

Entretanto, para o cálculo do rendimento real, precisamos levar em conta o IPCA. Previsto para 1,94% até o final de 2020, o índice de inflação até poderia fazê-lo perder o poder de compra neste ano (e até mais caso a inflação acelere ao longo do ano).

É o cenário de juro real negativo no Brasil, o que era algo impensável há alguns anos

Para o ano de 2021, o boletim Focus já está estimando um retorno real negativo para a poupança. Você perderia mais do que ganharia, entendeu o raciocínio?

Isso acontece devido a perda do poder de compra do consumidor causada pela inflação, o qual acabou encarecendo os custos da cesta de produtos e serviços.

Títulos públicos

Os títulos públicos indexados à Selic também são diretamente afetados pela taxa de juros.

O Tesouro Selic é uma modalidade que tem se tornado um destino popular para investidores guardarem sua reserva de emergência.

É seguro, tem liquidez imediata e não tem risco de apresentar um retorno bruto negativo, como os títulos atrelados ao IPCA+, por exemplo.

O Tesouro Selic está rendendo cerca de 2% ao ano, o mesmo valor da Selic. Descontando o valor da inflação, o rendimento real é positivo, embora seja um retorno bem modesto.

Títulos do crédito privado

Como o próprio nome já diz, ao invés de emprestar dinheiro para o Governo Federal, emprestamos para empresas privadas.

Para essa modalidade, a definição da taxa Selic se faz essencial, pois é ela quem vai balizar os contratos para o crédito privado. E como o risco aqui é maior do que investir em Títulos Públicos, acabam remunerando mais que os mesmos.

No caso de instituições financeiras, o investimento se dá através de CDBs (Certificado de Depósito Bancário).

Por se tratar de uma média da taxa de juros de empréstimos entre bancos, aqui é utilizado o CDI ao invés da Selic.

O Certificado de Depósito Interbancário costuma acompanhar de perto o movimento da Selic. E, geralmente, quanto maior a instituição, mais seguro será o investimento e, consequentemente, menor tenderá a ser a rentabilidade acordada (e vice-versa).

Por isso, para obter maiores retornos na renda fixa, você precisa necessariamente correr mais riscos — ou deixar o seu dinheiro preso por mais tempo.

Já as debêntures funcionam da mesma forma que os CDBs, sendo utilizadas para instituições não financeiras como uma forma de captar créditos para investimentos próprios.

Os títulos de crédito privado andaram sofrendo em 2020 com a corrida pela liquidez e, também, por uma abertura pontual da curva de juros.

Em março, quando os preços dos ativos do mercado despencaram por conta da pandemia, os preços das debêntures, assim como as cotas dos fundos de crédito viram uma desvalorização considerável.

Até fundos conservadores viram o seu desempenho virar de cabeça para baixo e atingir cotas negativas.

Entretanto, há de se considerar que, em um cenário de uma queda, jamais vista na taxa de juros, esse pode ser um momento para os títulos de crédito privado se destacarem no mercado de Renda Fixa.

Prova disso é que boa parte dos fundos já se recuperou da queda verificada no mês de março.

E a Bolsa de Valores continua sendo uma boa oportunidade?

Quando o Banco Central reduz a taxa Selic, impacta diretamente sobre os retornos dos investimentos de renda fixa.

Como resultado, os investidores tendem a procurar investimentos com maior potencial de retorno, como é o caso da Bolsa de Valores.

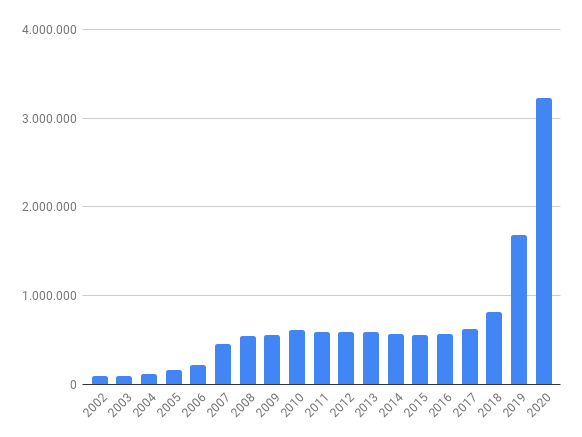

Isso fica claro quando enxergamos a evolução do número de investidores na Bolsa de Valores. Esse dado é atualizado mensalmente pela B3 e também vem batendo recordes mensalmente, com a ascensão iniciada em 2017.

Atualmente, já há mais de 3 milhões de CPFs cadastrados em corretoras de valores com ações na Bolsa.

Effective Lower Bounds

Existe algum limite o qual o corte da taxa de juros passe a ser contraproducente? Qual limite da política monetária do Brasil? A esse estudo atribuímos o nome de “Effective Lower Bounds”.

A teoria propõe que existe um limite para a taxa de juros na qual, caso ultrapasse, a redução deixa de causar efeito sobre as outras variáveis econômicas que ela busca afetar, como a inflação e o crescimento do PIB.

O BC tem espaço para cortar juros na medida em que a inflação vai se descolando da meta para baixo, mas, principalmente em economia emergentes, o prêmio de risco também tem de ser levado em conta devido ao risco de fuga de capital.

Nesse processo, o Banco Central está sempre avaliando os indicadores para chegar uma correlação desse limite do processo de definição da taxa básica de juros.

Confira, abaixo, a evolução da taxa Selic nos últimos anos.

Qual é a perspectiva daqui para frente?

O mercado financeiro já havia precificado a manutenção da taxa básica de juros em 2%.

O consenso entre os analistas se materializou, a exemplo do que ocorreu na última reunião, quando o mercado também esperava a manutenção.

Mas a nota divulgada à imprensa tem diferenças importantes em relação aos últimos comunicados.

O COPOM afirmou que está atento à alta da inflação no curto prazo e reconheceu que houve um choque nas últimas leituras, mas argumentou que trata-se de um efeito de curto prazo.

Vale lembrar que o IPCA fechou 2020 em 4,52%, a maior desde 2016.

“A recente elevação no preço de commodities internacionais e seus reflexos sobre os preços de alimentos e combustíveis implicam elevação das projeções de inflação para os próximos meses. Apesar da pressão inflacionária mais forte no curto prazo, o Comitê mantém o diagnóstico de que os choques atuais são temporários, ainda que tenham se revelado mais persistentes do que o esperado”, afirma a nota do COPOM.

O comitê do Banco Central também afirmou que está atento à evolução das contas públicas, emitindo mais um alerta para o cenário de risco fiscal.

“Por outro lado, um prolongamento das políticas fiscais de resposta à pandemia que piore a trajetória fiscal do país, ou frustrações em relação à continuidade das reformas, podem elevar os prêmios de risco. O risco fiscal elevado segue criando uma assimetria altista no balanço de riscos, ou seja, com trajetórias para a inflação acima do projetado no horizonte relevante para a política monetária”, afirma o documento.

O recado foi claro: se as reformas imaginadas não avançarem, há risco de que o COPOM eleve a taxa básica de juros.

“O Copom avalia que perseverar no processo de reformas e ajustes necessários na economia brasileira é essencial para permitir a recuperação sustentável da economia. O Comitê ressalta, ainda, que questionamentos sobre a continuidade das reformas e alterações de caráter permanente no processo de ajuste das contas públicas podem elevar a taxa de juros estrutural da economia”, afirmam.

Sejam quais forem as decisões do Banco Central no futuro, o fato é que você precisa fazer uma alocação inteligente do seu patrimônio, para garantir que não perderá poder de compra.

Quer começar a investir com a Warren? Abra sua conta.

Se você gostou do conteúdo, talvez também se interesse por:

• Como fazer o dinheiro render: 6 opções para você investir

• O que a nota de R$ 200 significa para os seus investimentos

• Os três pilares básicos para investir em renda variável

• Dominância fiscal: o que significa, quais os riscos e como se proteger