O que você faria com R$ 1,5 milhão?

Essa é a pergunta clássica quando o assunto é o Big Brother Brasil, reality show cuja 22ª edição estreia nesta segunda-feira.

A essa altura, os 20 selecionados para a edição de 2022 já devem ter uma boa ideia do que farão com o valor da premiação, caso vençam a disputa.

Os planos não costumam variar tanto: há quem projete quitar as dívidas, adquirir um imóvel, trocar de carro, ajudar a família, empreender ou investir.

Mas, seja qual for o destino do dinheiro, uma coisa é certa: o vencedor vai comprar menos do que poderia ter comprado no ano passado, quando a paraibana Juliette venceu o reality show — e em todos os anos anteriores.

Isso porque o prêmio do Big Brother nunca valeu tão pouco.

A culpada por esse fenômeno, você já deve imaginar, é a inflação.

Imune a qualquer paredão, a inflação é o nome dado ao aumento generalizado de preços, causado pela desvalorização da moeda — no caso, o real.

Todos os anos, o brasileiro com dinheiro embaixo do colchão ou na conta corrente vê o seu poder de compra diminuir.

É exatamente por isso que o prêmio de R$ 1,5 milhão, destinado ao vencedor do reality show desde 2010, nunca valeu tão pouco.

Ninguém pode negar de que se trata de muito dinheiro, mais do que a maior parte dos brasileiros terá acesso durante toda sua vida, mas o objetivo aqui é outro: queremos mostrar como a inflação corrói o valor do dinheiro, usando o prêmio do BBB como referência.

O prêmio da edição deste ano já está definido e não será corrigido, mas a boa notícia é que existe saída para quem deseja manter o próprio poder de compra pelos próximos anos.

Não importa se o seu patrimônio é de R$ 10 mil, R$ 100 mil ou R$ 10 milhões.

Neste artigo, nós vamos explicar por que vencer a inflação tem se tornado um desafio cada vez maior no mercado financeiro — e também vamos mostrar o que você pode fazer para garantir um retorno real a partir de hoje.

Indice

Por que o prêmio do BBB deveria valer R$ 3 milhões?

Você lembra qual premiação foi oferecida na primeira edição do Big Brother Brasil?

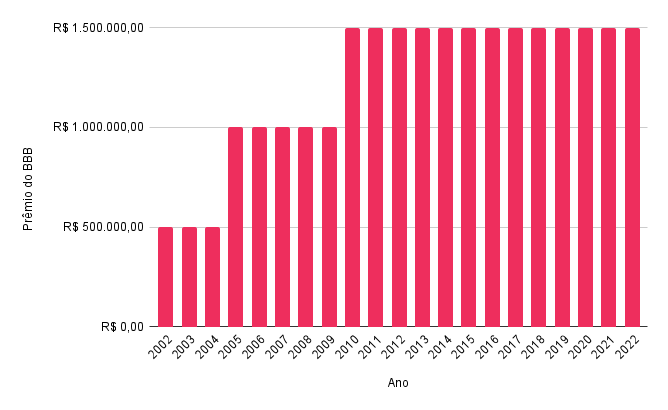

O BBB 1 ocorreu entre 29 de janeiro de 2002 e 2 de abril do mesmo ano. Ao fim da edição, o vencedor Kleber Bambam levou para casa o prêmio de R$ 500 mil.

A premiação seguiu neste mesmo valor até 2004. No ano seguinte, era atingido o valor mágico de R$ 1 milhão, um ganho real (acima da inflação) que perdurou por cinco temporadas.

Em 2010, viria a correção mais recente: R$ 1,5 milhão para o vencedor do reality show.

Desde então, esse valor não foi ajustado:

Isso significa que, desde 2010, o vencedor do BBB leva para casa um prêmio que compra menos do que o vencedor anterior pôde comprar.

Ninguém discorda de que R$ 1,5 milhão é muito dinheiro. Também é indiscutível que boa parte dos participantes encontra outras fontes de renda ao sair da casa — valor que, em muitos casos, supera a premiação do campeão.

Mas esses 12 anos sem correção dos valores deixam claro como a inflação impacta a vida dos brasileiros.

Quer uma prova?

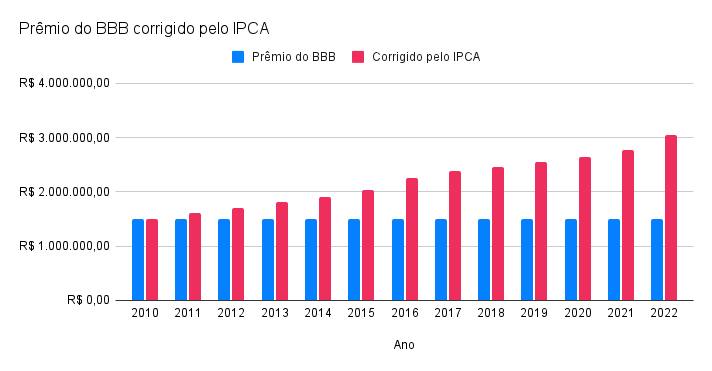

Corrigimos o valor do prêmio nessa sequência pela inflação de cada período, e descobrimos o valor que deveria ser oferecido pela Rede Globo, se o objetivo da emissora fosse garantir o mesmo poder de compra a todos os vencedores, desde 2010.

Pois é: para que o vencedor pudesse adquirir, em 2022, o mesmo que foi adquirido pelo vencedor em 2010, o valor da premiação precisaria ser de R$ 3.042.199,05, mais que o dobro do prêmio atual, de R$ 1,5 milhão.

Ficou impressionado?

A vilã, como vimos, é a inflação — que parece ser um participante invicto a qualquer paredão, porque marca presença todos os anos.

Mas, afinal, o que é a inflação?

A inflação é o nome dado ao aumento generalizado e contínuo de preços, causado pela desvalorização da moeda — no nosso caso, o real.

Embora não seja exatamente palpável, seus efeitos são notados todos os dias, quando você vai ao supermercado, por exemplo, e percebe que os preços estão mais altos na comparação com o mês ou o ano anterior.

Quanto maior o intervalo de tempo, maior é a diferença entre os preços, como prova esse panfleto de um supermercado no ano de 2000, compartilhado por um usuário no Reddit:

No Brasil, a inflação é medida oficialmente pelo IBGE, por meio do indicador IPCA (Índice de Preços ao Consumidor Amplo).

O IPCA é formado por uma cesta de produtos que representa o consumo médio de uma família brasileira.

Todos os meses, os pesquisadores consultam os preços desses produtos nas principais regiões metropolitanas do Brasil, para descobrir o percentual de aumento nos preços em relação ao período anterior.

Esse percentual representa a variação do custo da cesta do IPCA em determinado período, e é considerado a medida oficial da inflação. Outro índice que também é utlizado para medir as variações de preço é o IGPM, que marcou quase 20% no ano passado.

De acordo como Banco Central, há quatro principais causas para a inflação:

- Pressões de demanda

- Pressões de custos

- Inércia inflacionária

- Expectativas de inflação.

LEIA TAMBÉM | Tipos de inflação: descomplicamos quais são e como se proteger

Um dos papéis do Bacen é justamente garantir o poder de compra dos brasileiros, combatendo a inflação por meio da política monetária.

Sejam quais forem as causas, o fato é que o brasileiro que tem o dinheiro parado embaixo do colchão ou em uma conta corrente vê, todos os anos, o seu poder de compra diminuir.

Frequentemente, essa realidade também afeta aqueles que têm dinheiro na Poupança: foi isso que aconteceu em 2021, quando a Poupança teve seu pior desempenho em 31 anos.

Com o IPCA marcando 10,06% em 2021, a Poupança, que rende o equivalente a 70% do CDI, encerrou o ano sem ganho real, com retorno negativo de impressionantes 6,37%.

Isso significa que os brasileiros que deixaram o dinheiro na Poupança de janeiro a dezembro de 2021 chegaram no final do ano com um poder de compra inferior ao do início do ano.

Mas como proteger o seu patrimônio e os seus investimentos neste cenário?

LEIA MAIS | A inflação atingiu 10,06% em 2021. Passado o susto, e agora?

Como proteger o seu patrimônio da inflação: 6 opções

Proteger o patrimônio contra a inflação significa, no mínimo, manter o poder de compra do seu dinheiro, de preferência com ganho real.

Isso não é importante apenas para o vencedor do BBB, mas para qualquer brasileiro interessado em preservar o próprio patrimônio.

Para isso, você precisa investir o seu patrimônio em ativos que vão possibilitar esse retorno, já que, como vimos, os investimentos mais conservadores estão remunerando abaixo da inflação.

A seguir, listamos algumas alternativas simples para quem deseja obter ganho real com os seus investimentos.

Mas fique atento: nada disso é uma recomendação de investimento, porque só poderíamos recomendar algum produto ou ativo se conhecêssemos a fundo o seu perfil de investidor e os seus objetivos de curto, médio e longo prazo.

O que listamos a seguir, portanto, são apenas algumas opções que você pode considerar caso tenha o objetivo de montar uma carteira para se proteger da inflação no longo prazo.

1. Ações de boas empresas

Quando você compra uma ação de uma empresa, se torna sócio da companhia.

Como os preços das ações representam, em última análise, a capacidade que essa empresa tem de gerar caixa e remunerar seus acionistas no futuro — de acordo com a precificação do mercado —, é possível considerar as ações de boas empresas como um refúgio contra a inflação.

A lógica é simples de entender: como as empresas tendem a reajustar o preço de seus produtos e serviços de acordo com a inflação, o preço das ações tem a tendência de acompanhar esse movimento no longo prazo.

Se você não quer investir em ações diretamente, pode optar por fundos de renda variável. Na Warren, você encontra oito opções de fundos de renda variável para investir e deixar a gestão com a nossa Asset.

LEIA MAIS | Juro real negativo: o que é e como se proteger

2. Tesouro IPCA

O Tesouro IPCA é o título público brasileiro que remunera o investidor com base em um juro anual, acrescido do IPCA.

Se você mantiver o dinheiro investido até a data de vencimento do título, você tem a garantia de retorno real, ainda que ele seja relativamente baixo.

Atualmente, o título do Tesouro IPCA negociado com a data mais próxima é o Tesouro IPCA+ 2026, que paga uma taxa 5,32% mais o IPCA do período.

A data de vencimento é de 15/08/2026, e o investimento mínimo é de R$ 59,83. Se você resgatar antes do período, o Tesouro Nacional recompra o título pelo valor de mercado.

Esse tipo de investimento é recomendado para quem tem o perfil de investidor muito conservador, porque, para prazos tão longos, investimentos de renda variável tendem a fazer mais sentido, embora haja mais riscos envolvidos.

3. Dólar

Moeda mais forte do mundo, utilizada para reservas de muitos dos países mais poderosos do mundo, o dólar pode ser uma boa alternativa para quem deseja se proteger contra a inflação do real.

Isso porque, embora também possua inflação, a moeda americana sofre uma inflação menor do que a brasileira.

Para entender essa dinâmica, é preciso lembrar que o real é utilizado apenas pelo Brasil, um país em desenvolvimento, que é coadjuvante no cenário internacional, enquanto o dólar é a moeda norte-americana, utilizada em transações internacionais.

Quando o Banco Central, por exemplo, emite mais dinheiro do que a demanda por ele no mercado, o real se desvaloriza e os preços sobem. Essa dinâmica ocorre de maneira muito mais sutil com o dólar, porque a demanda pela moeda é muito maior.

Se você deseja entender o que move o preço do dólar, recomendamos este artigo produzido pelo Estadão para a Warren:

O que move o preço do dólar? Um guia completo para você entender o que influencia o câmbio

Para expor uma parte do seu patrimônio ao dólar, uma das alternativas mais simples é recorrer aos fundos de proteção cambial, que entregam ao investidor exatamente a oscilação da moeda em questão.

Vale lembrar que, em 2021, o dólar teve valorização de 7,36% em relação ao real, o quinto ano seguido de valorização.

4. Ouro

Ativo que sobreviveu há milhares de anos sem perder o seu valor intrínseco, o ouro é considerado uma reserva de valor em tempos de crise, e também pode ser utilizado como uma proteção contra a inflação em carteiras de investimento diversificadas.

Uma das melhores maneiras de investir em ouro é, também, por meio de fundos de investimento que aplicam nesse ativo.

Embora haja outras maneiras de se expor ao metal dourado, com contratos futuros negociados na Bolsa de Valores, os fundos são uma das mais simples e práticas para o pequeno investidor.

Em 2020, o ouro teve valorização de 49,19% em relação ao real. Já em 2021, o metal recuou 4,46%.

5. Imóveis

Se você viveu na década de 1980 e enfrentou os períodos de hiperinflação, deve saber que o investimento em imóveis se popularizou muito à época, como uma alternativa para fugir da inflação.

Naqueles anos, a inflação estava fora de controle, e os preços eram reajustados nos supermercados mais de uma vez ao dia.

Nesse cenário de caos, os brasileiros sabiam que manter dinheiro parado na conta era ver o seu valor derreter. Assim surgiu a obsessão por transformar o dinheiro em ativos reais.

Há quem diga, inclusive, que essa é uma das raízes para a falta de educação financeira dos brasileiros, porque o hábito de poupar não era construído.

Os imóveis podem ser uma boa alternativa contra a inflação por um motivo simples: os aluguéis, que são a renda gerada pelos imóveis, sofrem reajuste pela inflação. Em geral, o índice utilizado é o IGPM.

Como o preço de um imóvel é calculado também pela sua capacidade de geração de caixa, os valores sofrem reajuste semelhante.

Além disso, o Índice Nacional de Custo da Construção (INCC) mede a variação dos itens que impactam a construção, e é utilizado para ajustar o valor dos imóveis que estão sendo construídos.

LEIA TAMBÉM | Investir em FIIs ou em imóveis: compare as vantagens

6. Carteira diversificada

Finalmente, uma carteira diversificada tende a ser uma ótima opção para proteger o seu patrimônio contra a inflação, porque reúne uma série de ativos, de acordo com o seu perfil de investidor e o seu apetite ao risco.

Na Warren, quando você abre a sua conta, nós montamos uma carteira administrada com base no seu perfil e nos seus objetivos.

A gestão fica por nossa conta e você tem acesso a uma diversificação isenta de qualquer tipo de conflitos de interesse.

Chegamos ao final do artigo com uma conclusão simples: se o vencedor do BBB decidir colocar todo o dinheiro na Poupança, ele verá o prêmio perder valor no ano seguinte.

Para você ter uma ideia, alguém que investiu R$ 1,5 milhão na Poupança no primeiro dia de 2021 e guardou o valor até o dia 31 de dezembro ficou, na prática, R$ 95,5 mil mais “pobre”.

A melhor maneira de proteger esse patrimônio é por meio da diversificação, capaz de gerar um ganho real ao investidor, quando feita da maneira correta.

Outra conclusão é que, se a Rede Globo tiver interesse em retomar o poder de compra do prêmio, precisaria corrigir o valor da premiação para, pelo menos, R$ 3 milhões.

Enquanto isso não acontece, que tal começar dando o primeiro passo para proteger o seu dinheiro e garantir imunidade contra a inflação?

Abra sua conta na Warren agora mesmo.

Se você gostou deste artigo, talvez também se interesse por: